近期,涤纶生产利润严重萎缩。根据统计数据显示,国庆节后3个工作日内平均理论生产盈亏为:涤纶长丝POY+212元/吨、涤纶短纤-170元/吨,较9月月均利润大幅下降。

虽说9月市场并未有突发利空,但这似乎并未能阻止涤纶长丝市场下跌的步伐。归根到底,无论是需求面、产销面亦或是库存方面,都对聚酯行情产生着压制作用。

9月涤纶长丝月均产销87%,聚酯高产销难持续的原因是什么?

近阶段以来,面料行情旺季不旺,市场采购程度并没有好转很多,整体成交不如去年同期;此外市场常规化纤产品竞争激烈,厂家接单表现不佳,市场景气度难有回升,缺乏热销产品。其中不乏一些厂家为了出货,降低价格。近来市场新单下达依旧比较慢,市场库存继续维持高位,现盛泽地区坯布库存在40天左右,较去年同期高了10多天。

随着下游织造市场“金九银十”已经成“望”季,市场订单青黄不接,厂家库存压力,导致了下游织造厂家对原料采购需求的减弱。近阶段以来,聚酯市场主流厂家产销表现不甚如人意,整体产销较显平淡;9月涤纶长丝月均产销87%左右(工作日内),如果计入周末共计9天低产销之后,9月全月月均产销在73%左右,在传统旺季中产销水平并不乐观。终端纺织市场旺季成色不足,盛泽地区坯布库存依旧在40天左右高位,坯布高库存将直接决定了聚酯高产销难持续。

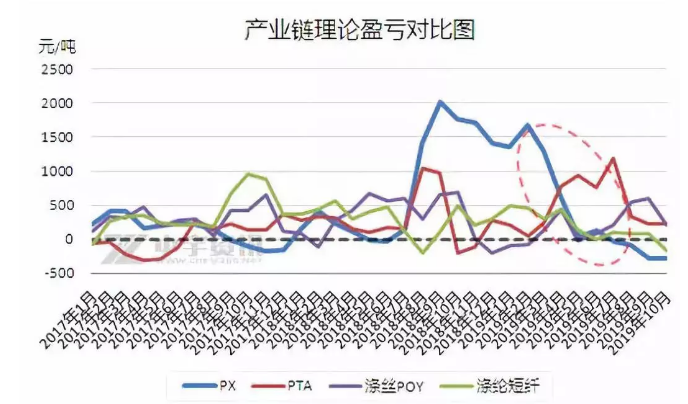

惨兮兮的聚酯产业链:PX月均理论生产亏损至65个月内最大幅度

然而即使这样,看看产业链上其他产品的利润情况,依然值得庆幸,聚酯厂家各产品盈利空间均位于产业链顶部;

从PX端来看,按照PX与石脑油340美元/吨价差折算,2019年9月PX理论月均生产亏损40.5美元/吨,PX月均理论生产亏损幅度至65个月内最大,仅次于2014年5月的生产亏损74美元/吨。折算为人民币价格,2019年9月PX理论月均生产亏损288元/吨,而2018年9月为生产盈利2009元/吨,同比生产利润下降2297元/吨。

从PX端来看,按照PX与石脑油340美元/吨价差折算,2019年9月PX理论月均生产亏损40.5美元/吨,PX月均理论生产亏损幅度至65个月内最大,仅次于2014年5月的生产亏损74美元/吨。折算为人民币价格,2019年9月PX理论月均生产亏损288元/吨,而2018年9月为生产盈利2009元/吨,同比生产利润下降2297元/吨。

PTA面临与PX类似的压力,新凤鸣、恒力共计470万吨/年新产能投放在即,将拉开新一轮产能扩张的序幕。9月月均PTA利润230元/吨(按照600元/吨加工费计算),已经跌至近7个月内低点。国庆节后逸盛、恒力、亚东石化、蓬威等部分PTA工厂减产挺市,但对市场的提振效果有限,担忧后期新产能投放,市场缺乏信心,对短暂的PTA工厂减产或检修基本无视,国庆节后数日PTA现货成交平淡。

市场利好传出、下游织造市场刚需托底,涤纶长丝或已是“黄金底”

后市来看,对于聚酯厂家而言,市场并非那么艰难,虽说产销偏弱、库存下降缓慢,但下游织造市场刚需犹存。据不完全统计,市场上喷水、喷气厂家开机率基本集中在8-9成附近,经编、圆机市场开机则围绕在7-8成左右;这些对原料必然存在着刚需采购。同时聚酯工厂的成本压力、库存压力上升,需求旺季所剩无几,推测后期聚酯工厂减产概率加大。

另外市场传言,中美贸易的利好消息再次传出将利好市场,世界产油国之间再起纷争或将提振原油价格;而装置检修情况扑朔迷离,后期供应或使得涤纶长丝价格易涨难跌。因此有市场人士认为,涤纶长丝或将关闭下跌通道,迎来采购高峰!