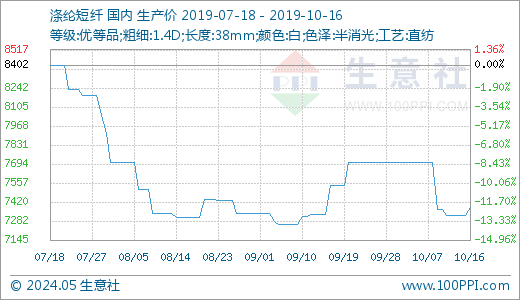

根据生意社价格数据监测,截止至10月16日,1.4D*38mm涤纶短纤国内市场出厂均价为7381元/吨,环比下跌2%,跌幅157元/吨;同比下跌32.04%,跌幅高达3480元/吨,大厂报价在7250-7500元/吨之间。国庆节前企业库存水平整体低位,供应商让利促销,节假日期间市场少有成交。

国际原油市场呈现震荡下跌,布伦特原油期价下跌1%至58.74美元/桶一线,WTI原油期价下跌1.5%至52.81美元/桶一线。10月一艘伊朗邮轮在靠近沙特阿拉伯海岸的海域遭到破坏,欧美原油期货上涨2%以上,中东地区地缘政治紧张。由于哥伦布纪念日,美国政府放假,市场等待推迟公布的美国原油库存数据,IEA月报显示,9月全球石油供应下降150万桶/日至9930万桶/日,将2019年全球原油需求增长预期下调至100万桶/日;沙特官方表示目前已经恢复全部石油产能至1130万桶/日;大家对于中美贸易的磋商乐观预期有所消退。

PTA01合约上一个工作日收于5050元/吨,下跌76元/吨。PTA目前的生产成本为4350元/吨,加工费800元/吨左右。受工厂生产运营压力影响,韩国、日本以及国内等企业纷纷下调负荷运行。PTA目前装置检修较多,恒力大连220万吨装置计划10月7日起检修12天;蓬莱石化90万吨装置从10月10日起降负五成,计划降负5天,已经恢复;虹港石化150万吨装置计划于10月14日起停车检修;汉邦石化220万吨装置计划10月25日停车检修。目前PTA装置的开工率为87.33%。下游聚酯开工率在90%左右,产销为76%,江浙制造机综合开机率为78%,基本持平。从基本面来看,油价近期走弱,下游需求一般,涤短、聚酯等部分企业受利润的流失,处于亏损状态,下游聚酯方面节后持续疲软。虽在装置陆续检修下,供应缩减,但在有新装置投产的预期下,业内心态依旧偏空。

根据生意社价格数据监测,截止至10月16日,32S涤纶纱山东地区出厂均价为14380元/吨,环比下跌7.58%,跌幅1180元/吨;同比下跌16.21%,跌幅高达2782元/吨。中端大厂报价在13500-14200元/吨,高端大厂报价在14500-15000元/吨。10月份,棉市行情不温不火,弱势下行,下游纺织行业仍然是平稳状态。针对下游需求不佳的局面,山东多地虽保持正常开工,但主要是维护老客户为主,新订单所需原料,也是随用随够,不能贸然囤货。纱线市场整体供应相对平衡,纺织厂经营谨慎,压缩原料和产品库存,降低成本风险。

综上所述,上游原油9月沙特遭受袭击,10月伊朗邮轮被破坏,地缘政治局势紧张;IEA下调需求预期,相应供应也在不断减少。中美贸易并没有给市场带来长久的利好,由于市场还在等待美国原油库存数据,预计原油价格弱势下跌。PTA在节后虽然有大量装置在检修,但下游需求一般,聚酯等产品现金流流失,处于亏损状态,行业心态偏空。下游纱线市场依旧需求不佳,新客户较少,原料也是随用够,新增订单主要为老客户。预计涤纶短下不会有明显下滑趋势,以维稳为主。