纯棉纱市场交投增加,出货量不大,涤纱价格维稳,销售清淡。

纯棉纱市场局部交投加快,但出货量仍不大,价格偏弱。目前内需订单相对平稳,压价现象较为普遍,纺企多有亏损。据悉下游小部分外贸订单或重新启动,织厂心态有所改善,但棉纱采购依旧偏谨慎。预计短期内纯棉纱市场仍是弱势运行主导。

【市场概况】

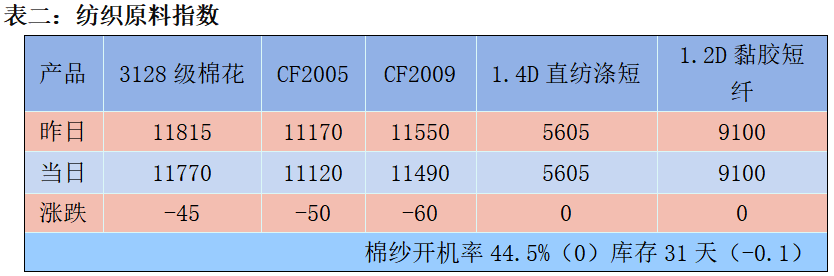

今日棉花现货成交尚可,询盘挂单氛围良好。今日棉花交投较昨天略有走淡,且今日多为纺企采购补库。今日少量新增挂单或原挂单从跌停位置上移至11400及以上。今日郑棉期货震荡下跌,CF2005收11120元/吨,跌50;CF2009收11490元/吨,跌60。

今日棉花现货成交尚可,询盘挂单氛围良好。今日棉花交投较昨天略有走淡,且今日多为纺企采购补库。今日少量新增挂单或原挂单从跌停位置上移至11400及以上。今日郑棉期货震荡下跌,CF2005收11120元/吨,跌50;CF2009收11490元/吨,跌60。

直纺涤短价格维稳,暂无库存,半光1.4D主流成交重心维持在5600-5700元/吨附近。福建纯涤纱报价维稳,T32S主流报9500-9800元/吨,河北、河南市场涤 棉纱销售不畅,主流报17000-17500元/吨。

粘胶短纤近期大体平稳,但市场有大厂抛货的传闻,尚不能确认。近日短纤工厂新签单情况一般,近期履行订单为主。

纱线价格整体偏弱,近期人棉纱流通速度加快,前期涡流纺工厂低价放量成交后,库存迅速下降,其他工艺纱线库存也有不同程度降低,目前预计行业库存在36.5天。随着产销压力减小,行业负荷逐步提升至47.5。

纱线价格整体偏弱,近期人棉纱流通速度加快,前期涡流纺工厂低价放量成交后,库存迅速下降,其他工艺纱线库存也有不同程度降低,目前预计行业库存在36.5天。随着产销压力减小,行业负荷逐步提升至47.5。

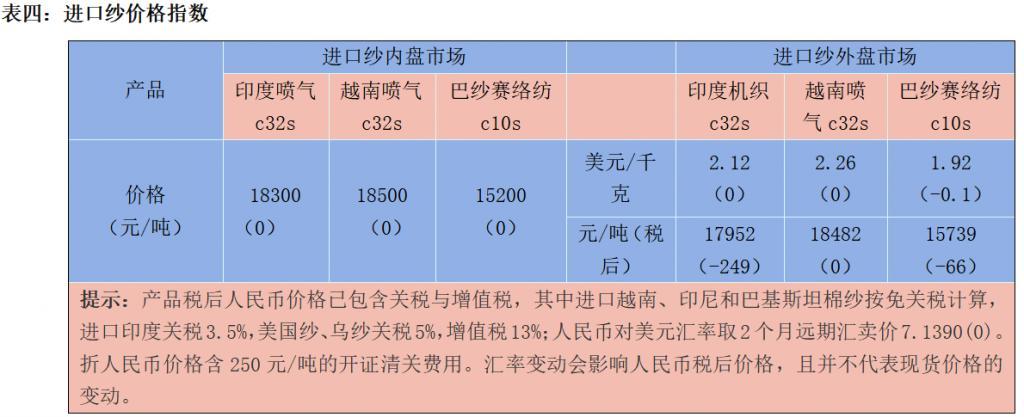

今日进口棉纱市场交投一般,价格持稳为主,贸易商局部少量出货为主。考虑棉纱价格处于低位、摊低前期成本、后市订单好转,部分贸易商投机情绪增加。实际订单方面,隔壁额地区新增订单情况小幅增加,目前仍没有特别明显,短期预计棉纱价格持稳为主。

今日进口棉纱市场交投一般,价格持稳为主,贸易商局部少量出货为主。考虑棉纱价格处于低位、摊低前期成本、后市订单好转,部分贸易商投机情绪增加。实际订单方面,隔壁额地区新增订单情况小幅增加,目前仍没有特别明显,短期预计棉纱价格持稳为主。

今日进口纱外盘价格稳中偏弱,外盘情况分化,越南气流纺成交增多,其他地区需求未见显著好转。印度外盘价格持稳为主,成交清淡。工厂气流纺OEC12S美金报价1.47美元/千克,人民币税后约1.25万元/吨。越南外盘价格局部小幅下跌1-2美分/千克,纱厂销售情况分化,部分纱厂今日询价明显增多,且有较多订单成交。部分工厂不报价,销售惨淡。巴基斯坦外盘价格稳中偏弱,实单可以有优惠,今日询价和订单情况无转好迹象。贸易商赛络纺C10S美金报价350-355美元/件,人民币税后约1.58-1.61万元/吨,成交清淡。

根据中国轻纺城市场成交量统计,今日坯布成交总销量863万米,较昨日增加92万米。其中化纤布今日成交545万米,占总销量63.2%,全棉布成交67万米,占总销量7.8%,人棉布成交72万米,占总销量8.3%。

根据中国轻纺城市场成交量统计,今日坯布成交总销量863万米,较昨日增加92万米。其中化纤布今日成交545万米,占总销量63.2%,全棉布成交67万米,占总销量7.8%,人棉布成交72万米,占总销量8.3%。

【价差结构与套利分析】

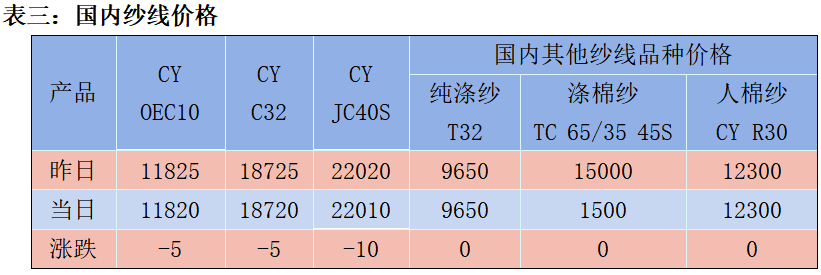

截至5月14日,国内CY C32价格18720元/吨(-5),印度C32S价格18300元/吨(0),价差420,暂无套利机会。

截至5月14日,国内CY C32价格18720元/吨(-5),印度C32S价格18300元/吨(0),价差420,暂无套利机会。

【技术分析】

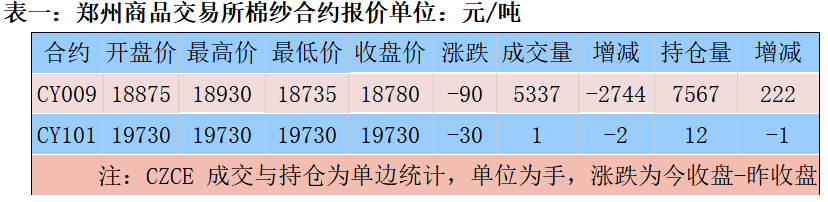

5月14日,棉纱09合约价格高开低走,最高价18930元/吨,最低价18735元/吨,收盘价18780元/吨,较上一交易日下跌90点,持仓量7567,较上一交易日上涨222手。

5月14日,棉纱09合约价格高开低走,最高价18930元/吨,最低价18735元/吨,收盘价18780元/吨,较上一交易日下跌90点,持仓量7567,较上一交易日上涨222手。

【后市展望】

纯棉纱市场交投有所好转,但是出货量不大,价格怕偏弱。人棉纱流通速度加快,库存有所下降人棉布市场略有好转,由于国外陆续“解封”和重启经济,海外客户询价有所增加,部分订单恢复。涤纱价格维稳,节后销售清淡,目前处于销售淡季,市场恢复仍需时间,建议投机者观望为宜。(仅供参考)